�������@�ɁA�q�ǂ������܂ꂽ�Ƃ��A���i�����������ɁA��2�̐l�����l���n�߂��Ƃ��\�\

���̂悤�ȃ��C�t�X�e�[�W���ς��Ƃ��́A�Z�܂����������悢���������ɂȂ�܂��B

���ɁA���ݏZ��ɂ��Z�܂��̕��́A�Z�܂��̍L����ʋA���ȂǗl�X�ȗv������Z�ݑւ�����������̂ł͂Ȃ��ł��傤���B

������x���m�Ȉӎv�������ďZ�܂��̍w����I������l������A�u������͍w������������ǁA�Ȃ�ƂȂ��v�����肪���Ȃ��āv�Ƃ������R�ōw����扄���ɂ��Ă���l�������͂��ł��B

�w���ƂȂ�Ɣ�p�������A���z�����炱�����s�������Ȃ��ȂǁA�s�������s���Ă��܂��l���������Ƃł��傤�B�w���ƒ��݁A�ǂ���ɂ������b�g�ƃf�����b�g�����邽�ߖ����Ă��܂����̂ł��B

�����ŁA�}���V�����̍w���ƒ��݂��ɂ��āA�Z�܂��́u�w���ƒ��݁v�́u�����b�g�ƃf�����b�g�v�����Љ�܂��B�����g�̃��C�t�X�^�C���ƏƂ炵���킹�āA�Z�܂��ɑ���l���������������Ă݂Ă͂������ł��傤���B

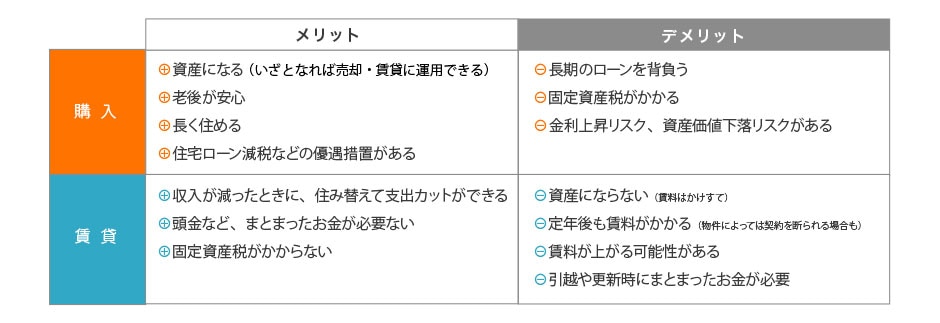

�}�C�z�[�����w�����邩�A���݂ɏZ�ݑ����邩�\�\�B�ǂ���������b�g�ƃf�����b�g������A�Z�܂��ɂ��čl���邤���Łg�i���̃e�[�}�h�Ƃ����Ă��܂��B�w���ƒ��݂́A��ʓI�ȃ����b�g�ƃf�����b�g���܂Ƃ߂����̂����L�̕\�ł��B

�Z�܂����w������ő�̃����b�g�́A�Z�ݑ����邱�Ƃ��ł���ꏊ�ƁA�s���Y�Ƃ������Y���Ɏ�ɓ�����邱�ƁB�����ƂȂ�A���p��������ݕ����Ƃ��đ݂��o���Ƃ��������p���\�ɂȂ�܂��B

����ō�����i�݁A�V��̒��_���f����悤�ȃP�[�X�������Ă���A���S���ďZ�ނ��Ƃ��ł���Ƃ�����Ƃ����̂͘V��Ɍ����Ă��傫�ȃ����b�g�Ƃ�����ł��傤�B

�܂��A�w�����������Ȃ�A�D�݂ɍ��킹�ē�����ς��邱�Ƃ����t�H�[�������R�B���݂̂悤�Ɍ�����l����K�v������܂���B

�f�����b�g�́A�����ω����������Ƃ��̏Z�ݑւ��̃n�[�h�������݂����������ƁB�Ƃ��Č������o�����ɉƑ��̃��C�t�X�^�C�����ς������A�Ƃɋ��߂���̂��ω����Ă������Ƃ�����ł��傤�B����ȂƂ��ł��A�ȒP�ɕʂ̉ƂɈڂ�Z�ނ��Ƃ��ł��܂���B

�܂��A�����̃��[����w�������Ƃւ̐S���I�ȕs���A�Œ莑�Y�ł̕��S�Ȃǂ�����܂��B

����A���ݏZ��̍ő�̃����b�g�́A�Ջ@���ςȑΉ����ł��邱�ƁB�L����ꏊ�ɕs�����o�Ă���������z���悢�ł����A�]��C�t�X�^�C���̕ω��ɂ��Ή����₷���ł��B

�f�����b�g�́A���ݏZ��͂�����ƒ��������Ă����Y�Ƃ��Ďc����̂��Ȃ��A��N����ƒ���������K�v������܂��B�܂��A���z����X�V���ɂ܂Ƃ܂����������K�v�ɂȂ�����A�������Ȃ��悤�ɋC�����ĕ�炳�Ȃ��ƂȂ�Ȃ����S������܂��B

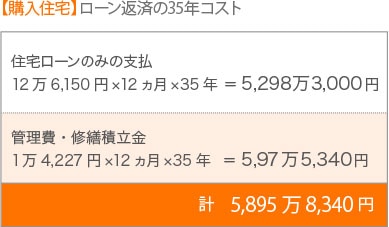

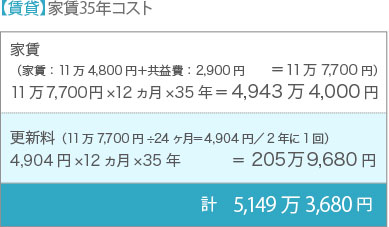

�O�͂ŁA�w���ƒ��݂��ꂼ��̔�p�ɂ��Ă̘b�肪�o�܂������A���ۂɂ͂ǂ��Ȃ̂ł��傤�H�@�����ł́A�ƒ�����11��4,800�~�̃}���V�����i2�k�c�E�j64�u/�z7�N�j����݂��������ꍇ�ƁA4,180���~�̃}���V�����i3�k�c�E�j80�u/�V�z�j���w�������ꍇ���ɂ��āA��̓I�ȃR�X�g�ʂ��r���Ă݂܂��B

������0���~���ؓ����z4,180���~���������X�ԍϊz126,150�~���O�H�����t�e�i��s����g���[�����Œ�����N1.410���A�����ϓ�35�N�ԍρ����w���̍ۂɂ͏�L�x�����ȊO�ɏ�����p����і����̊Ǘ���A�C�U�ϗ����A�s���Y�擾�ŁA�Œ莑�Y�ŁA�s�s�v��œ���������܂��B���ڍׂ́u��g���[���̂��ē��v���������������B���L�ڂ̏Z�˂͂����܂őz�艿�i�ł���A���Д̔��������̉��i��ۏ�����̂ł͂������܂���B

�Z��[���̕ԍϊ���35�N�Ŕ�r����ƁA�}���V�������w�������ق����o��͑����Ȃ�܂����A�w�������ꍇ�A���[�����ό�͊Ǘ���E�C�U�ϗ����݂̂ɂȂ�̂ŁA�N�Ԗ�17��724�~�̏o��Ŏ��܂�܂��B���Ē��݃}���V�����̏ꍇ�́A�����A�ƒ��i11��4,800�~�j�E���v��i2,900�~�j�E�X�V���i4,904�~�^2�N��1��ƒ�1�������Ƒz�肵�A1�������̉ƒ���24�����Ŋ��������z�j���K�v�Ȃ̂ŁA�N��147��1,248�~�̎x�����������܂��B����ɂȂ��Ă���̔N�Ԃ̎x�o�Ƃ��Ă͂��Ȃ�̕��S�ƂȂ�܂��B

���ό�10�N�ԂŁA���݂�1,471��2,480�~�A�w����170��7,240�~�̃R�X�g�B���̎��_�ŏo��̑��z�́A���݂̕�������܂��B

�����w���̍ۂɂ͏�L�x�����ȊO�ɏ�����p����і����̊Ǘ���A�C�U�ϗ����A�s���Y�擾�ŁA�Œ莑�Y�ŁA�s�s�v��œ���������܂��B

�Z��[���͕ԍς������ɂ킽�邽�߁A�ԍϊ��Ԓ��ɁA������Ƃ������Ƃ��Ȃ��킯�ł͂���܂���B���̂��߂Ɉ�ʓI�ȏZ��[���ɂ͐����ی����Z�b�g�ɂȂ��Ă��܂��B�u�c�̐M�p�����ی��v�́A�Z��[���ɕt�����鐶���ی��ŁA�Z��[���̕ԍϓr���Ƀ��[���_��҂����S�A�܂��͍��x��Q�ɂȂ����ꍇ�ɁA�{�l�ɑ����Đ����ی���Ђ����̎��_�̏Z��[���c���ɑ�������ی��������҂Ɏx�����A���[�������ςƂȂ鐧�x�ł��B���ԋ��Z�@�ւ̑����́A���́u�c�̐M�p�����ی��v�̉������Z��[���ؓ���̏����Ƃ��Ă��܂��B

���c�̐M�p�����ی��́A�����Ώ۔N����Ō��N��Ԃ����m���邱�Ƃʼn����ł��܂��B���N��Ԃɂ���Ă͉����ł��Ȃ����Ƃ�����܂��B

���ꕔ�̖��ԋ��Z�@�ւƃt���b�g35�ł́A�c�̐M�p�����ی��ւ̉������C�ӂƂȂ��Ă��܂��B

���c�̐M�p�����ی��Ɋւ���ڍׂ́A��舵�����Z�@�ււ��₢���킹�������B

�Z��̍w�����l���邫�������͂��낢�날����̂ł����A�Z��[���������Œᐅ���̍��́A�������Ƃ����Ă��܂��B

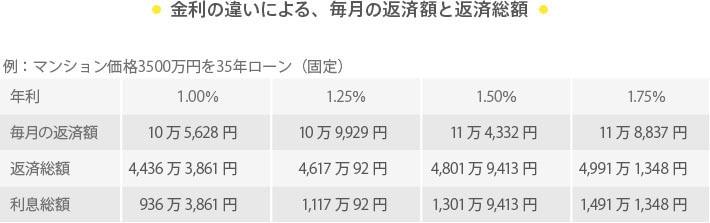

�Z��[���́A�������z����Ă��A�����̈Ⴂ�ŕԍϊz�ɑ傫�ȈႢ���o�Ă��܂��B�Ⴆ�}���V�������i3,500���~��35�N���[���i�Œ�j�Ŏ肽�ꍇ�́A�����̈Ⴂ�ɂ�閈���̕ԍϊz�ƕԍϑ��z�̈Ⴂ���݂Ă݂܂��傤�B

��L�����\�́A������0���~���ؓ����z3,500���~���������X�ԍϊz�@10��5,628�~�i1.00���j�A10��9,929�~�i1.25���j�A11��4,332�~�i1.50���j�A11��8,837�~�i1.75���j���i�j���͌Œ�������ł��B���O�H�����t�e�i��s�@����g���[���@���Œ�����N1.410���i����29�N3��14�����݁j�A�����ϓ�35�N�ԍς���Ƃ��ĊT�Z�Z�o�������̂ł��B

�����w���̍ۂɂ͏�L�x�����ȊO�ɏ�����p����і����̊Ǘ���A�C�U�ϗ�������������܂��B���ڍׂ́u��g���[���̂��ē��v���������������B

�y��g���[���̂��ē��z���戵���Z�@�ցF�O�H�����t�e�i��s���Z�������F�Œ�����N1.410���i����29�N3��14�����݁j���Z�����ԁF21�N�ȏ�35�N�ȓ��i1�N�P�ʁj���Z�����x�z�F30���~�ȏ�1���~�i10���~�P�ʁj�B�������̔����i��100���ȓ��B���ۏؗ��F�k�O�g�����i�ꊇ�O�����j�l�ԍϊ���30�N�i�����ϓ��ԍρj�̏ꍇ�A100���~������191,370�~�E�ؓ����z1,000���~�����g�����̏ꍇ�A�K�p�����Z�������͊O�g�����ɔ�ׂ�0.2�������Ȃ�܂��B�������萔���F32,400�~�����働�[���戵�萔���F54,000�~���K�p���������͗Z�����s���̂��̂ƂȂ�A�\������Ă�������E�ԍϊz�ƈقȂ�ꍇ������܂��B�����Z��̕ω��A��g���Z�@�ցE�ۏ؉�Ђ̎���ɂ��A�����E�ۏؗ����ɕύX��������ꍇ������܂��B���f�ڂ̕ԍϗ�͊T�Z�Z�o�ł��̂ŁA���ۂ̋��z�Ƃ͑����قȂ�ꍇ������܂��B����g���[���̂����p�ɂ������Ă͎��������̏��������K�v������܂��B�����\���݂ɍۂ��Ă͏���̐R��������܂��B�R���̌��ʂɂ���Ă͂���]�ɓY�����˂�ꍇ������܂��̂ł��������������B���L�ڂ̏Z�˂͂����܂őz�艿�i�ł���A���Д̔��������̉��i��ۏ�����̂ł͂������܂���B

���o�T�F�Z����Z�x���@�\�@�t���b�g�R�T�Z�������̐��ځi����16�N1���`����29�N3���j

���f�ڂ̋����́A�ԍϊ��Ԃ�21�N�ȏ�35�N�ȉ��A�Z�������X���ȉ��̏ꍇ�ɂȂ�܂��B

���f�ڂ��Ă���ؓ������͉ߋ��̐��ځi�y�t���b�g�T�O�z�A�y�t���b�g�R�T�z�i�ۏ،^�j���܂݂܂���j�ł���A�����̋�����\���A������̂ł͂���܂���B

��L��̏ꍇ�ŋ������P���Ⴄ�ƁA���X�̕ԍϊz��1.7���~�`2���~�A�ԍϑ��z�ł�700���~�`900���~�̍������܂�܂��B

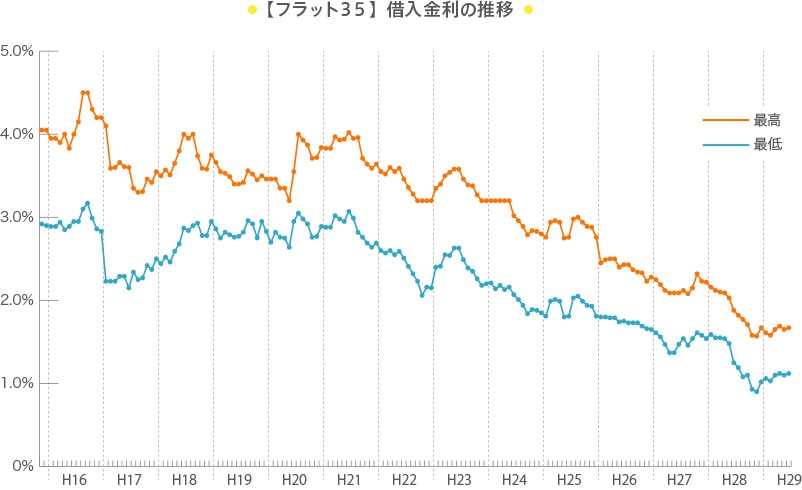

�����āA���݂̓}�C�i�X�����̉e���ŁA�Z��[���̋�����0.6�`1���O����Ƃ����Œᐅ�������������ۂ��Ă���̂ł��B

�����}���V�����w���̊i�D�̔������ƁA�l�X�ȂƂ���ł����Ă��闝�R�̂ЂƂ͂����ɂ���܂��B

�}���V�����w���̃����b�g��f�����b�g�A�����čw���̃^�C�~���O�Ɋւ��ė������Ă��A�ǂ̂悤�ɒT���悢�̂��킩��Ȃ����������̂ł͂Ȃ��ł��傤���B

�C���^�[�l�b�g��܂荞�݃`���V�����Ă����܂�������I�ׂȂ��c�c�B�����āA�C�ɂȂ镨���������Ă��A�x���̂��тɃ��f�����[�������̂͂Ȃ��Ȃ���ρc�c�B

����ȂƂ��ɗ��p�������̂��A�Z�F�s���Y�̑����}���V�����M�������[�B�ꂩ���Ŗ�90�����i���j�̏��肻�낦���Ă���̂ŁA�L���◧�n�A�ݔ����̊�]���������r�����ł��A�ŐV�̐ݔ�����������ۂɑ̌��ł���̂ł��B�}���V�����I�тɎ��s�������Ȃ��l�ɂ́A���Б����^��łق����X�|�b�g�ł��B

�}���V�����͑����̐l�ɂƂ��Ĉꐶ�Ɉ�x�̑傫�Ȕ������B�傫�Ȍ��f������Ƃ��ɂ́A���܂��܂ȏ����u�m��v���Ƃ��d�v�ł��B�����āA�Z�F�s���Y�̑����}���V�����M�������[�ł́A�Z��̃v�������q�l�̋^���s���ȂǁA�ǂ̂悤�ȁu���k�v�ɂ����J�Ɍ��������A�}���V�����I�т��ŃT�|�[�g�B�}���V�����w���⎑�Y�`���ɖ��ɗ����܂��܂Ȗ����Z�~�i�[�������J�Â���Ă��܂��B

�Z�F�s���Y�����}���V�����M�������[�́A�V�h�A�a�J�A�r�܁A�H�t���A�c���A������A���l�A���������A���~�c�ɂēW�J�B��v�w10���ȓ��ɗ��n�B�d���A���A�T���ɂ��Ƒ��ŁA�C�y�ɖK��Ă݂Ă��������B

�����Љ�ł��镨�����́A�̔��ɂ��قȂ�܂��i����29�N3�����݁j